Téléchargé 20 fois

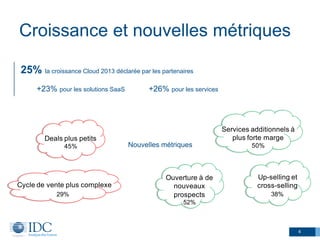

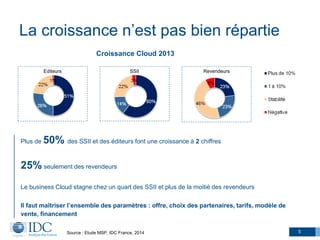

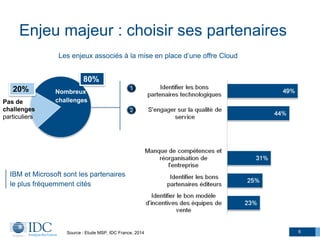

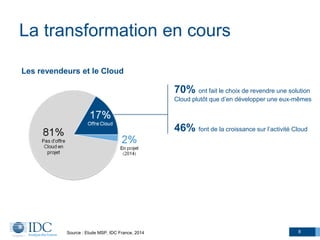

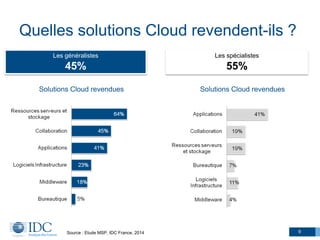

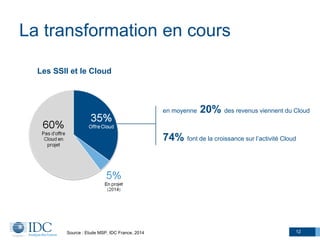

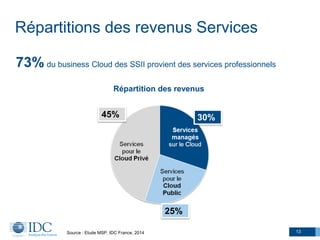

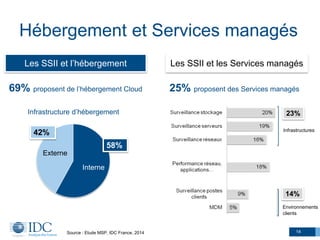

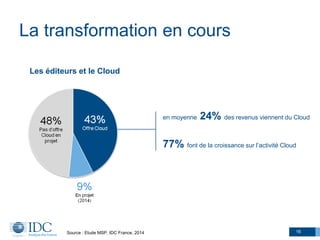

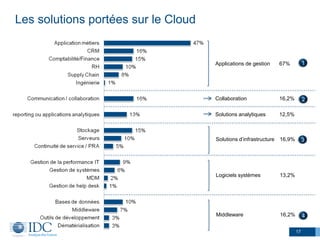

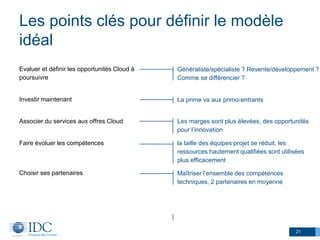

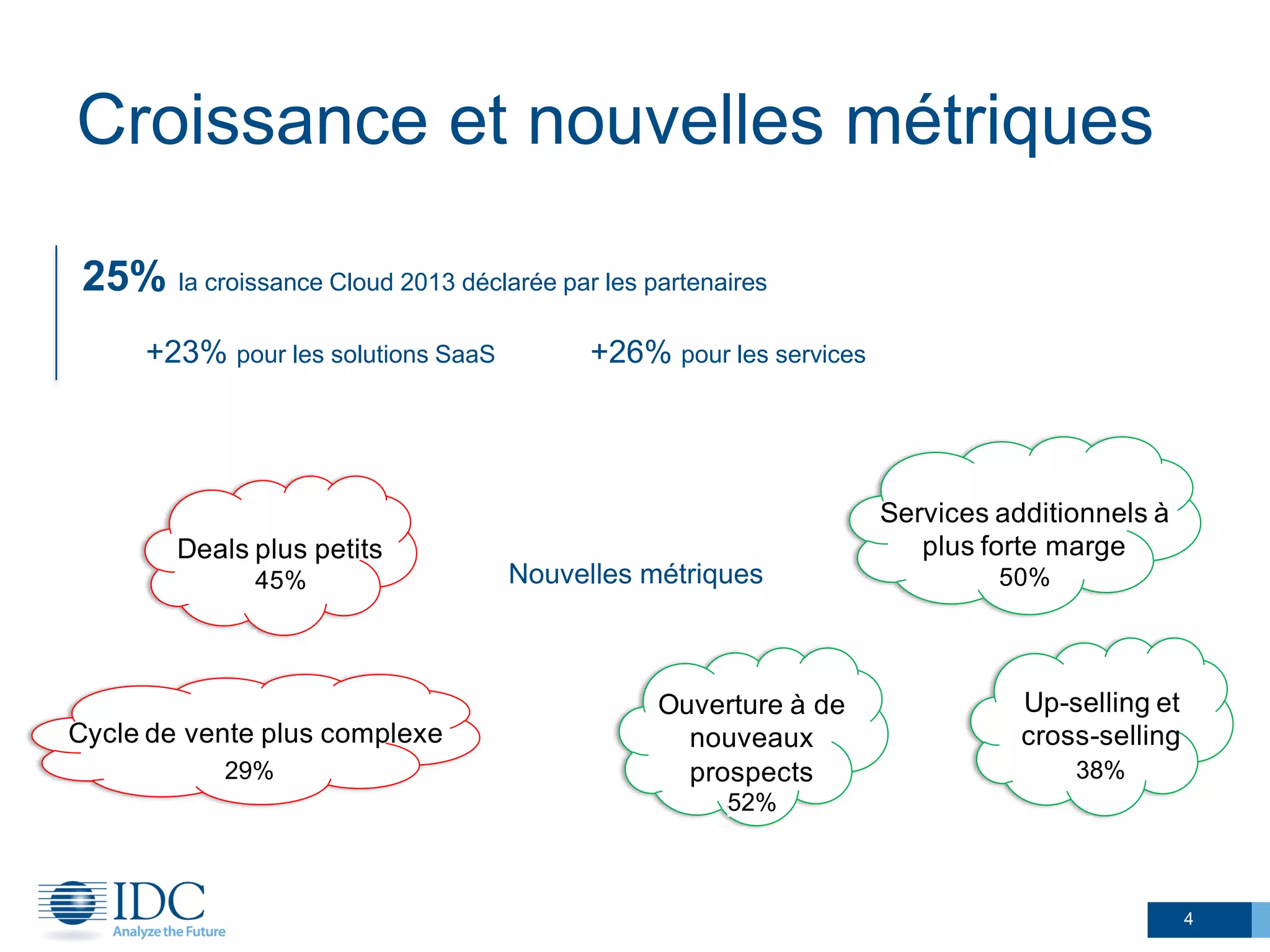

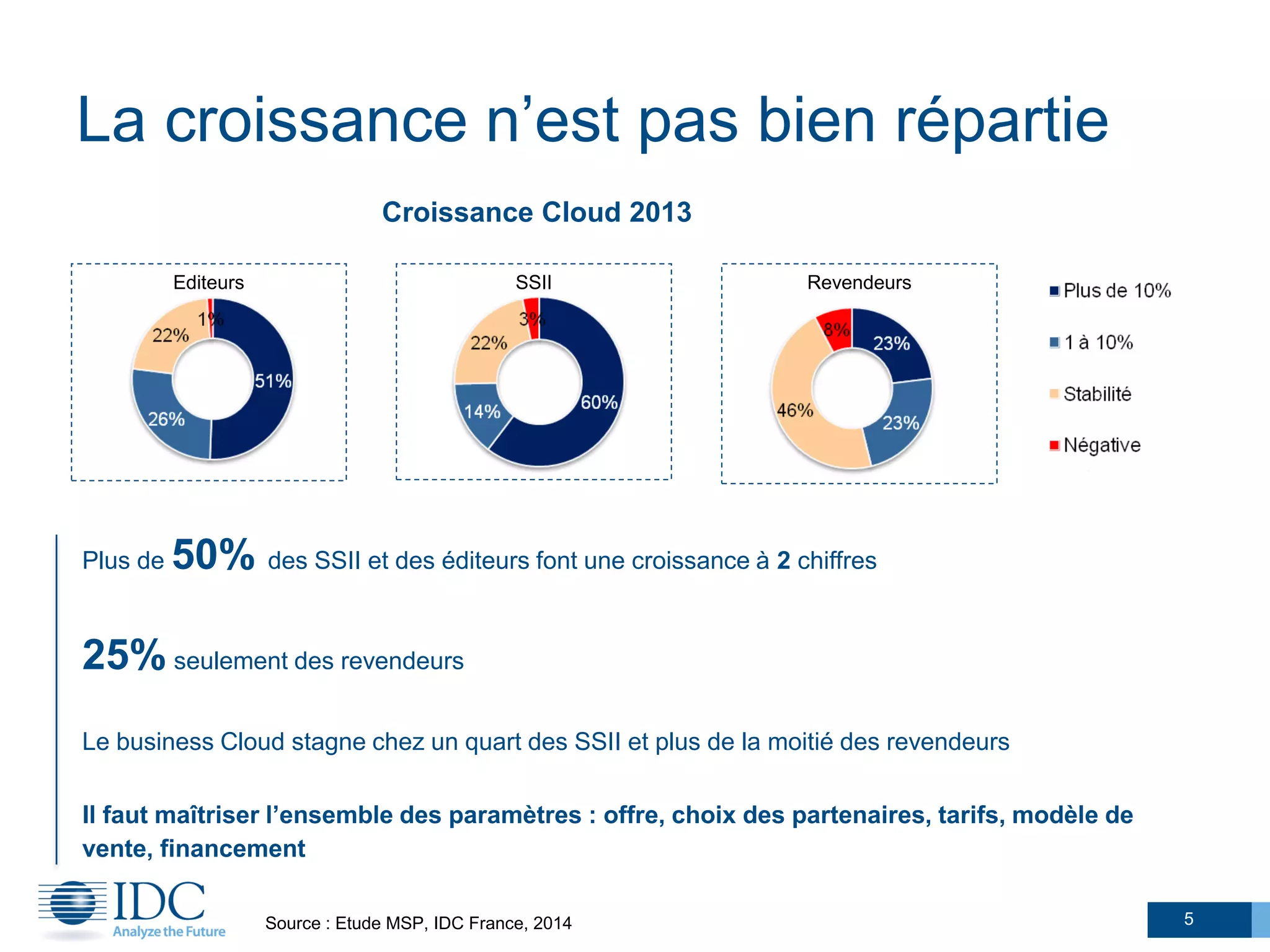

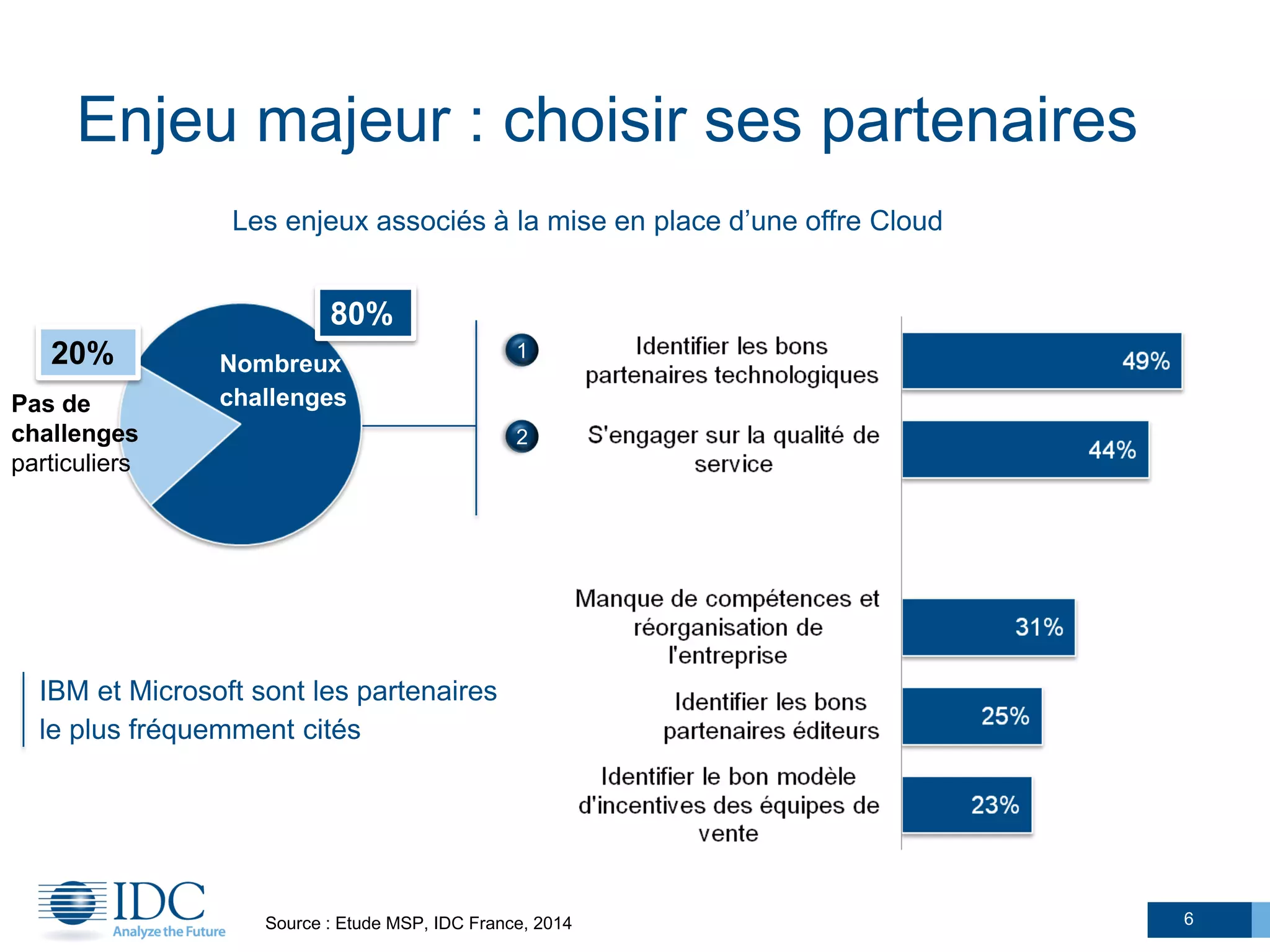

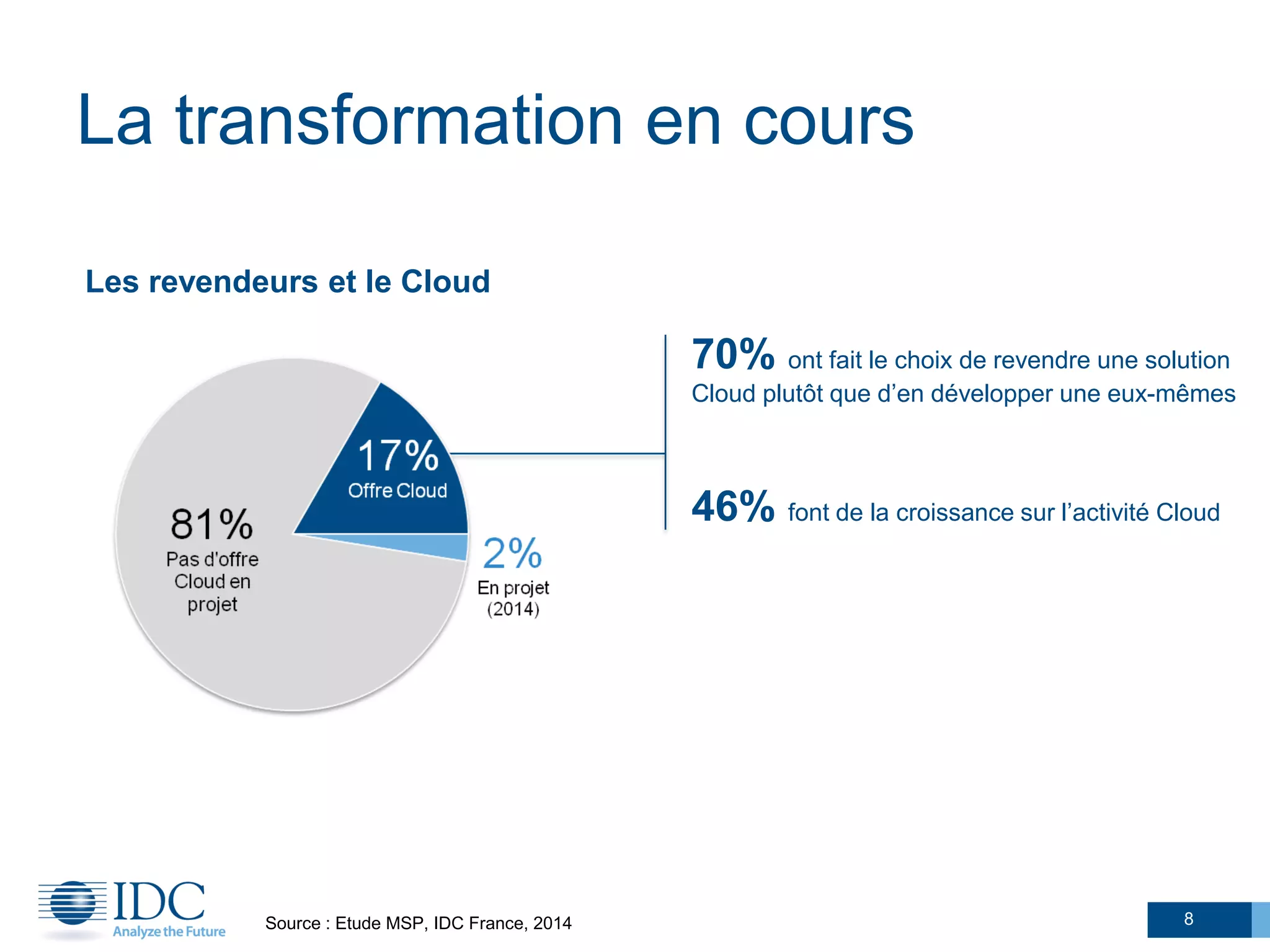

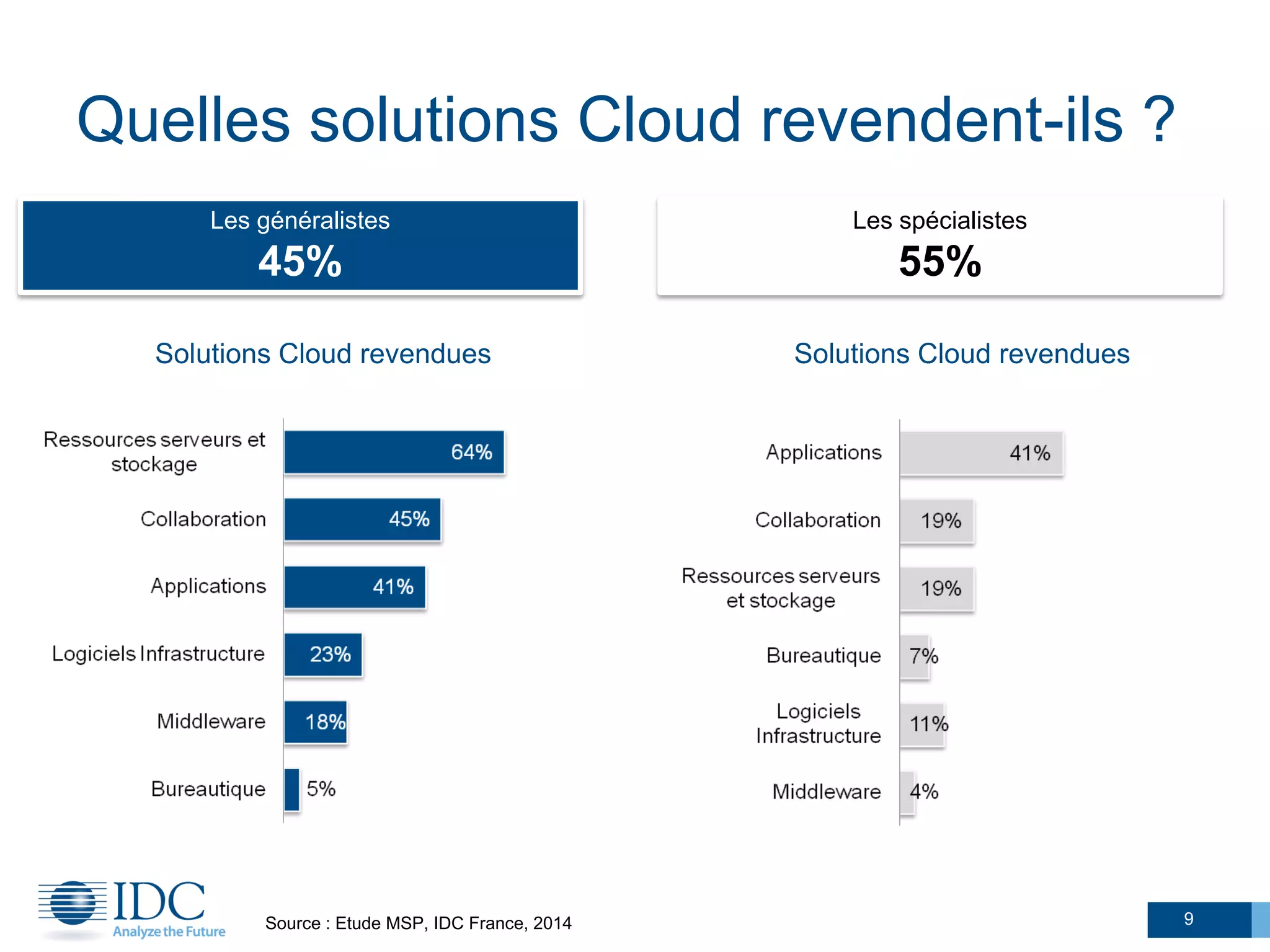

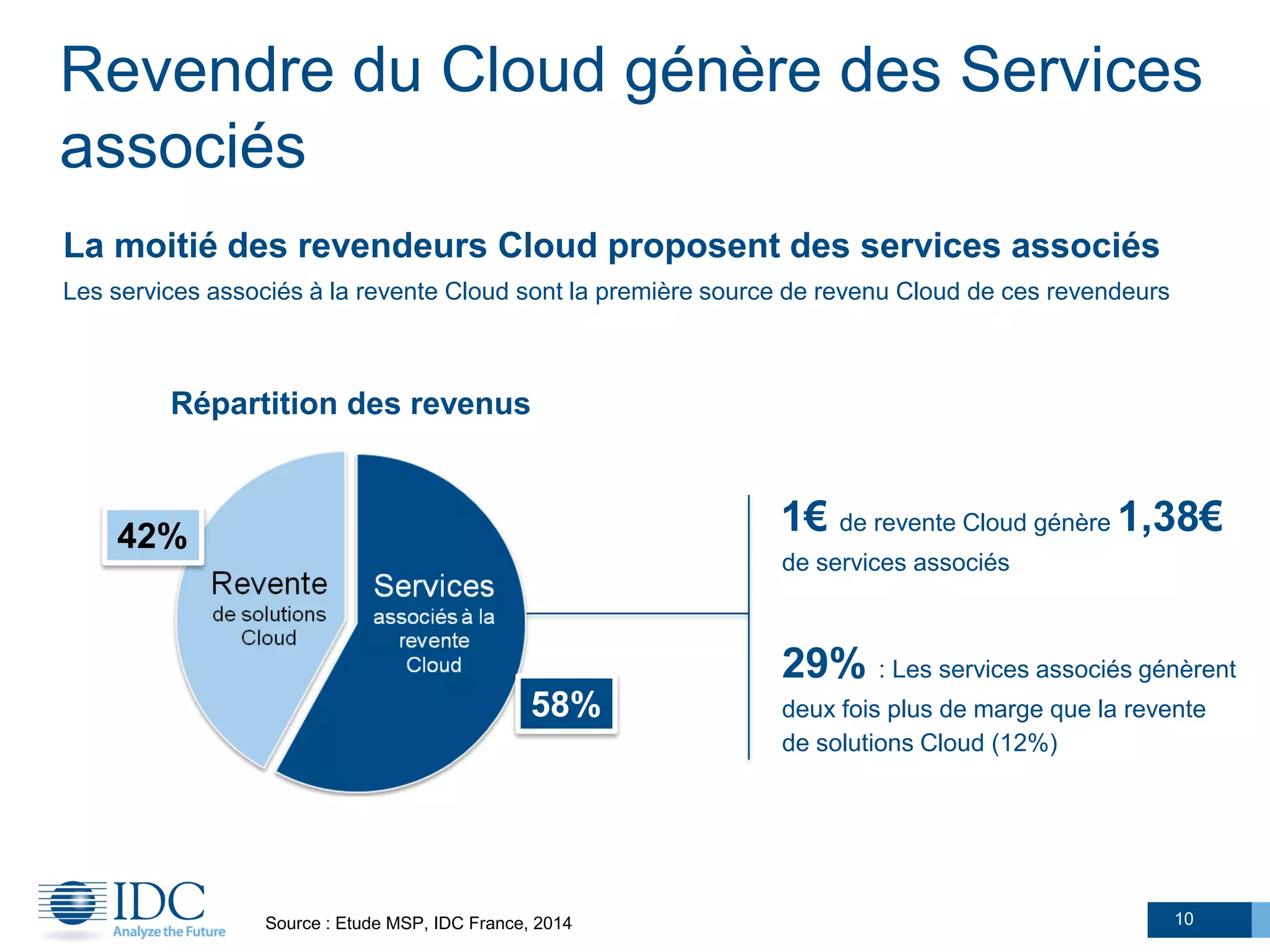

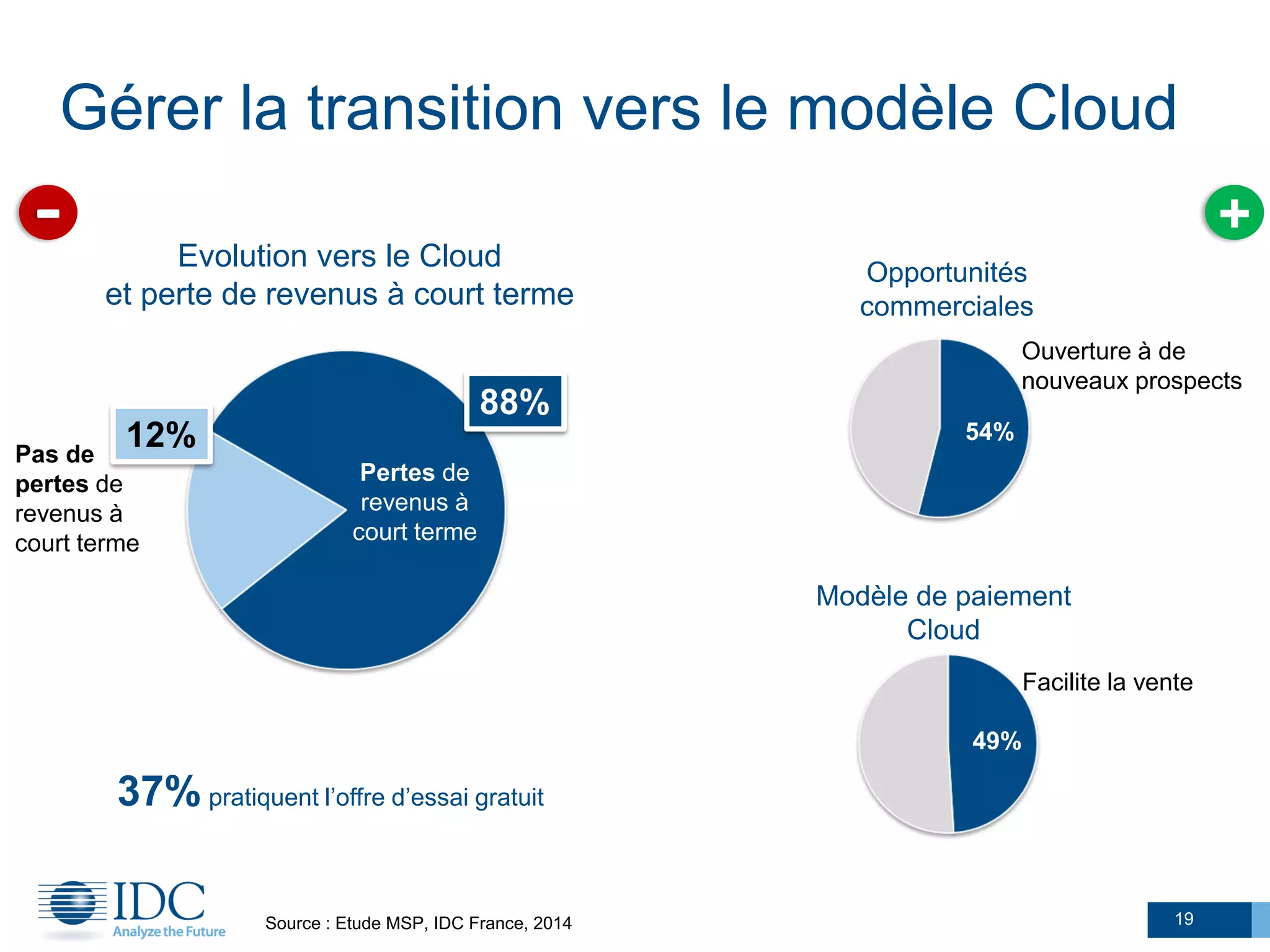

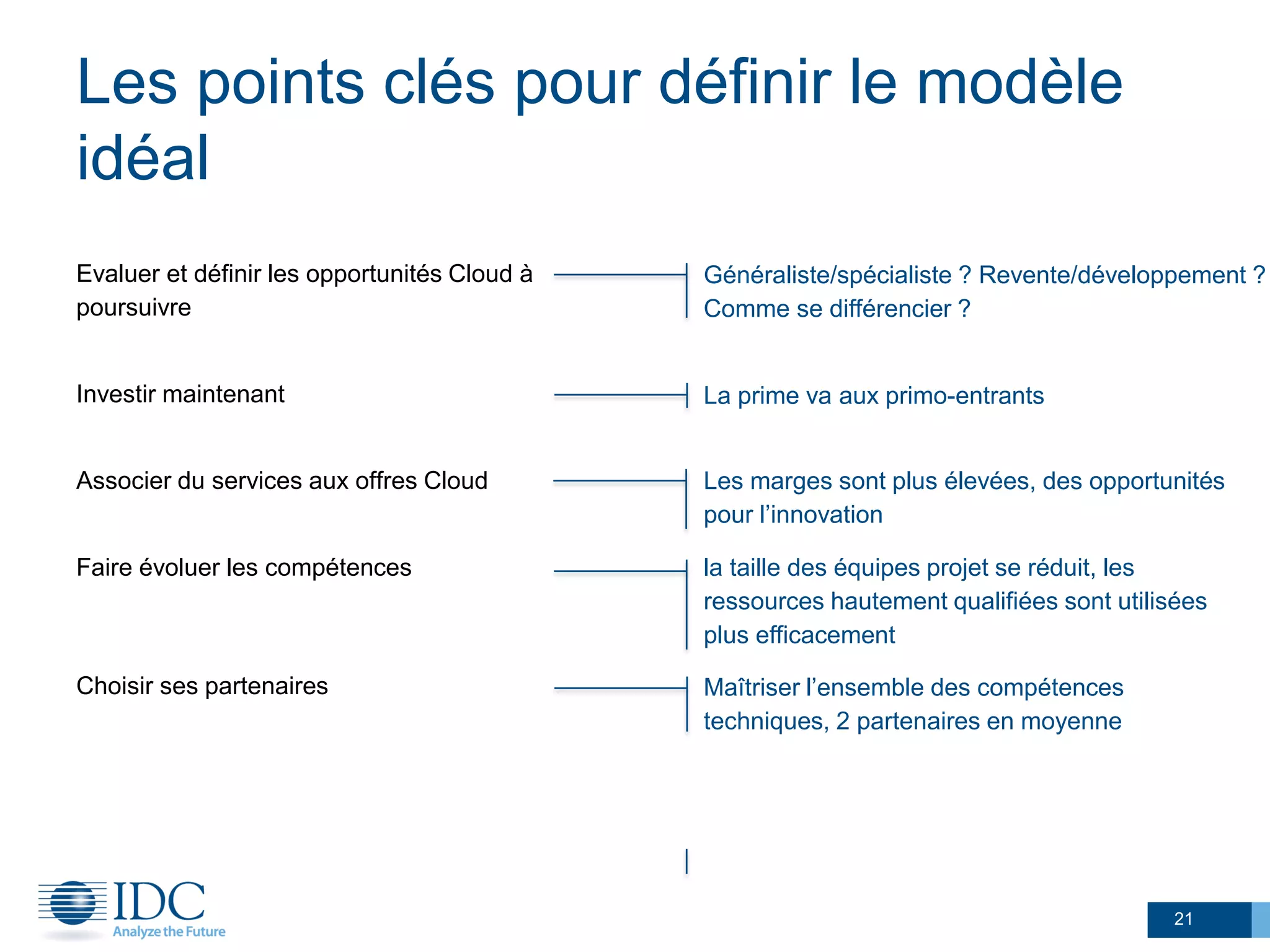

Le document présente une analyse de la croissance et des enjeux associés à la transformation cloud des partenaires, révélant une disparité dans la croissance entre différents types d'acteurs. Les revendeurs profitent particulièrement des services associés à la revente de solutions cloud, tandis que les SSII et éditeurs observent également une montée en puissance de leur activité cloud. Enfin, le modèle économique des revendeurs et des éditeurs évolue avec un accent sur le choix des partenaires et l'innovation.

![La pologne[1]](https://cdn.slidesharecdn.com/ss_thumbnails/lapologne1-111110052136-phpapp02-thumbnail.jpg?width=600ounds&width=560&fit=bounds)

![2013.07.05 [IBM] Cloud Ecosystem Forum - Pleniere Matin](https://cdn.slidesharecdn.com/ss_thumbnails/2013-130813051706-phpapp01-thumbnail.jpg?width=600ounds&width=560&fit=bounds)

![2013.07.05 [IBM] Cloud Ecosystem Forum - Atelier Marketing et Commercial](https://cdn.slidesharecdn.com/ss_thumbnails/ibmcloudecosystemforumateliermarketingetcommercial2013-130813050934-phpapp02-thumbnail.jpg?width=600ounds&width=560&fit=bounds)

![[DevFest Nantes 2025] - Workshop - Angular Signal - Monde Asynchrone, État dé...](https://cdn.slidesharecdn.com/ss_thumbnails/devfestnantes-workshopangular1-251016213141-6f7b40d1-thumbnail.jpg?width=600ounds&width=560&fit=bounds)