0% found this document useful (0 votes)

37 views5 pagesFinancial Benefits Postal Employees

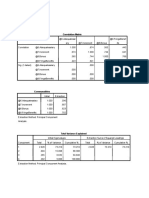

1. A factor analysis was conducted on 5 variables related to financial benefits for postal employees.

2. The analysis revealed high correlations between some variables and low correlations between others.

3. One main component was extracted from the analysis which explained 86.8% of the total variance among the variables.

Uploaded by

Ghaneshwer JharbadeCopyright

© © All Rights Reserved

We take content rights seriously. If you suspect this is your content, claim it here.

Available Formats

Download as DOC, PDF, TXT or read online on Scribd

0% found this document useful (0 votes)

37 views5 pagesFinancial Benefits Postal Employees

1. A factor analysis was conducted on 5 variables related to financial benefits for postal employees.

2. The analysis revealed high correlations between some variables and low correlations between others.

3. One main component was extracted from the analysis which explained 86.8% of the total variance among the variables.

Uploaded by

Ghaneshwer JharbadeCopyright

© © All Rights Reserved

We take content rights seriously. If you suspect this is your content, claim it here.

Available Formats

Download as DOC, PDF, TXT or read online on Scribd

/ 5